In dieser Einheit

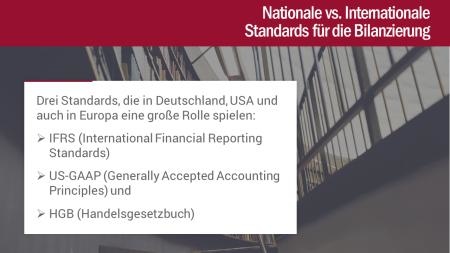

Entsprechend den drei Grundfragen (1) Bilanzansatz, (2) Bilanzgliederung und (3) bilanzielle Bewertung, die für die Bilanzerstellung zu beantworten sind, werden in diesem Videopaket die wichtigsten Bilanzierungsregeln nach HBG vorgestellt und den International Financial Reporting Standards (IFRS) gegenübergestellt.

Gesamtlaufzeit: 83 Minuten

Grundlagen der Bilanzierung nach HGB (Laufzeit: 20 Minuten)

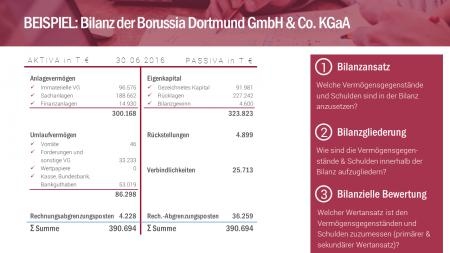

Zu Beginn werden die drei Grundfragen erläutert, die für die Bilanzerstellung zu beantworten sind: (1) Bilanzansatz, (2) Bilanzgliederung und (3) bilanzielle Bewertung. Diese Einteilung dient als Gliederungslogik für die nachfolgend vorgestellten Bilanzierungsregeln. Zunächst werden die allgemeinen Ansatzvorschriften des HGB vorgestellt sowie die Bilanzgliederung gemäß § 266 HGB wiederholt. Schließlich wird gezeigt, dass das Anschaffungskostenprinzip und das Imparitätsprinzip maßgeblich die grundsätzliche bilanzielle Bewertung nach HGB prägen.

Bilanzierung Aktiva nach HGB (Laufzeit: 22 Minuten)

In diesem Video werden jetzt die speziellen Vorschriften zur Bilanzierung der Aktiva nach HGB eingeführt. Wesentliches Kriterium für den Ansatz als Vermögensgegenstand nach HGB ist die selbständige Verwertbarkeit und Bewertbarkeit. Vorgestellt werden Anschaffungs- und Herstellungskosten als Grundlage für diese primäre Bewertung. Das Niederstwertprinzip charakterisiert die sekundäre Bewertung.

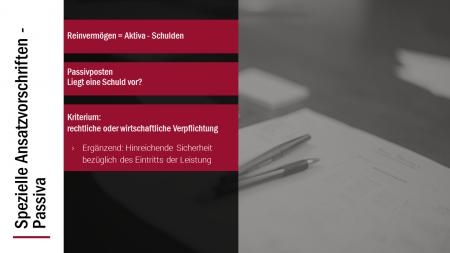

Bilanzierung Passiva nach HGB (Laufzeit: 18 Minuten)

Nach der gleichen Logik werden jetzt die speziellen Vorschriften zur Bilanzierung der Passiva nach HGB vorgestellt. Kriterium für den Ansatz einer Schuldposition ist eine rechtliche oder wirtschaftliche Verpflichtung. Der diskontierte Erfüllungsbetrag wird als Grundlage für die primäre Bewertung von Schulden eingeführt, während das Höchstwertprinzip die sekundäre Bewertung von Schulden charakterisiert. Daneben wird die weitere Untergliederung des Eigenkapitals bei Kapitalgesellschaften erläutert.

Bilanzierung nach International Financial Reporting Standads (IFRS) (Laufzeit: 23 Minuten)

In einem ersten Schritt wird erläutert, wie nationale und internationale Standards durch unterschiedliche Philosophien geprägt sind und welche wesentlichen Unterschiede bestehen. So ist das HGB u.a. geprägt durch Schuldendeckung und Vorsichtsprinzip, während der IFRS „decision usefulness“ und „fair presentation“ charakterisieren. Ebenso wird der Fair Value als charakteristischer bilanzieller Wertansatz innerhalb der IFRS Rechnungslegung eingeführt.