In dieser Einheit

In dieser Einheit zur „Discounted-Cashflow-Bewertung“ geht es zunächst um die generelle Konzeption der DCF-Methode. Dabei verwendet man entweder Cashflows, die sowohl Eigen- als auch Fremdkapitalgeber*innen zustehen, oder Cashflows, die lediglich den Eigenkapitalgeber*innen zustehen. Dabei wird diskutiert, wie derartige Cashflows aus der Gewinn- und Verlustrechnung abgeleitet werden können. Abschließend soll im Rahmen eines einfachen „Zwei-Stufen-Modells“ die Diskontierung von Zahlungsströmen einer konkreten Planungsperiode sowie einer weniger genau abschätzbaren Endwertperiode vorgenommen werden, bevor auf kompliziertere Modelle eingegangen wird.

Gesamtlaufzeit: 46 Minuten

Discounted-Cashflow-Bewertung – Teil 1 (Laufzeit: 21 Min.)

Dieser Kursteil führt in die Thematik der Discounted-Cashflow-Bewertung (DCF) ein. Dabei wird zunächst die generelle Konzeption der DCF-Methode erläutert. Darüber hinaus wird spezifischer gezeigt, wie sich als Cashflows sowohl die "Free cash flows to firm" (FCFF) als auch die "Free cash flows to equity" (FCFE) zur Bewertung heranziehen lassen, wie sich diese unterscheiden, und wie man freie Cashflows auf Basis der Gewinn- und Verlustrechnung berechnen kann.

Discounted-Cashflow-Bewertung – Teil 2 (Laufzeit: 25 Min.)

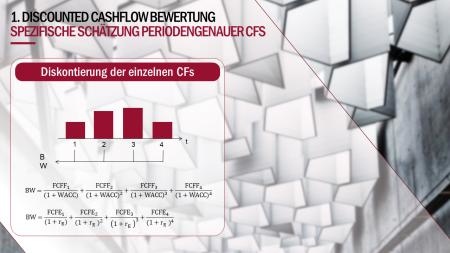

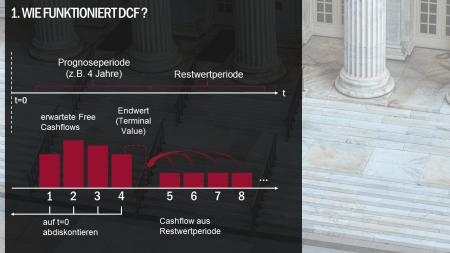

Dieser Kursteil zeigt zunächst auf, dass sich im Rahmen des sogenannten „Zwei-Stufen-Modells“ Cashflows in die Planungsperiode sowie in die Endwertperiode (=Terminal Value) aufteilen lassen. Für die Planungsperiode werden dabei die unterschiedlichen Konzepte zur Schätzung der Cashflows dargestellt. Im Rahmen der Berechnung des Terminal Values wird exemplarisch gezeigt, wie auf Basis konstanter sowie geometrisch wachsender Cashflows die Unternehmensbewertung vorgenommen wird. Abschließend wird auch auf eine Erweiterung durch das sogenannte „Drei-Stufen-Modell“ eingegangen, sowie Vor- und Nachteile der DCF-Methode besprochen.