In dieser Einheit

Inhalt dieser Einheit sind die Grundbegriffe der Unternehmensbewertung. Nach einer Einführung zu den wichtigsten Themen des Kurses, beschäftigen wir uns zunächst mit den Grundprinzipien der Bar- und Endwertberechnung. In einem nächsten Schritt sind Rentenbarwert- und Kapitalwertberechnung Gegenstand der Erläuterungen. Schließlich wenden wir uns den wichtigen Elementen der internen Zinsfuß- und der Kapitalkostenberechnung zu.

Gesamtlaufzeit: 109 Minuten

Einleitung (Laufzeit: 6 Min.)

Dieses einführende Video beschäftigt sich mit der Frage, für welche Situationen die Unternehmensbewertung benötigt wird. Dies gilt zum einen für Transaktionssituationen, aber auch für andere Fallkonstellationen. Sodann wird die Frage thematisiert, ob es einen (oder nicht mehrere) Unternehmenswerte gibt. Abschließend werden die verschiedenen Ansätze zur Unternehmensbewertung einführend knapp vorgestellt.

Bar- und Endwertberechnung (Laufzeit: 22 Min.)

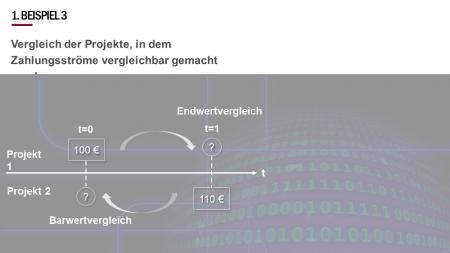

Dieser Kursteil beschäftigt sich mit der Bar- und Endwertberechnung und erläutert dabei, wie man Zahlungen in die Gegenwart bzw. Zukunft verschieben kann, um Projekte bzw. Unternehmungen zu vergleichen. Zu diesem Zweck werden die Konzepte des „Diskontierens“ bzw. des „Aufzinsens“ erklärt. Beispielsweise lässt sich auf Basis dieser Konzepte berechnen, ob es sich lohnt auf eine Zahlung zum heutigen Zeitpunkt zu verzichten, um stattdessen eine Zahlung in einem Jahr zu erhalten. Diese Videoeinheit vergleicht Bar- und Endwerte für einzelne Zahlungen sowie ganze Zahlungsströme.

Rentenbarwertberechnung (Laufzeit: 20 Min.)

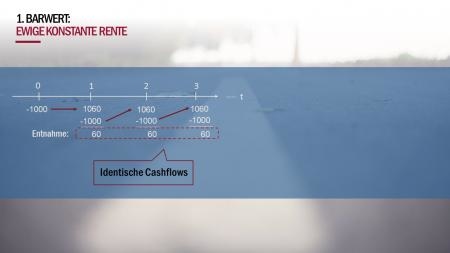

Dieser Kursteil beschäftigt sich mit Barwertberechnungen von ewig konstanten sowie geometrisch wachsenden zukünftige Renten. Ewig konstante Renten stellen dabei Zahlen in der Zukunft dar, die in jeder Periode eine identische Auszahlung versprechen. Geometrisch wachsende Renten stellen zukünftige Zahlungen dar, die mit jeder Periode um einen festen Prozentwert steigen. Um beide Konzepte für die Unternehmensbewertung einsetzen zu können, werden in diesem Kursteil die jeweiligen Berechnungsweisen motiviert.

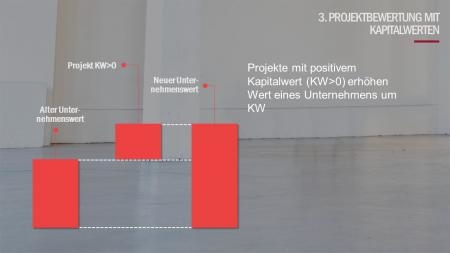

Kapitalwertberechnung (Laufzeit: 15 Min.)

Dieser Kursteil führt in die Berechnung von Kapitalwerten ein, um daraus die Entscheidung bezüglich der Durchführung bzw. Ablehnung von Projekten sowie Unternehmungen abzuleiten. Zur Berechnung von Kapitalwerten verwendet dieser Kursteil das Konzept der Barwertberechnung von Einzahlungen (z.B. Projekterträge) und Auszahlungen (z.B. Projektkosten). Für die Entscheidung zur Durchführung eines Projekts ist entscheidend, ob Kapitalwerte positiv oder negativ sind. Auch ist relevant, ob bei multiplen Projekten sämtliche Projekte gleichzeitig durchführbar sind oder nur eine Auswahl. Wie jeweils entschieden werden muss, wird in diesem Kursteil erklärt.

Interne Zinsfußmethode (Laufzeit: 18 Min.)

In diesem Kursteil geht es um die interne Zinsfußmethode (IZF). Dabei wird erläutert, in welchem Zusammenhang die IZF-Methode zur Kapitalwertmethode steht und wie auf Basis der IZF-Methode Projektentscheidungen getroffen werden. Abschließend wird diskutiert, an welchen Stellen die Verwendung der internen Zinsfußmethode problematisch ist.

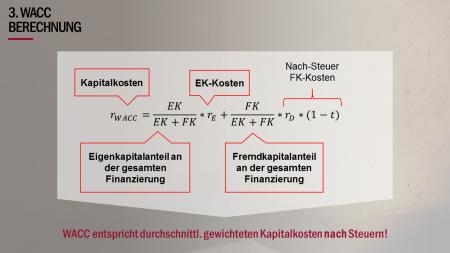

Berechnung der Kapitalkosten (Laufzeit: 28 Min.)

Unternehmen werden in der Regel sowohl durch Eigenkapital (EK) als auch durch Fremdkapital (FK) finanziert. Für die Unternehmensbewertung spielt es eine große Rolle, wie hoch dabei die gewichteten Kapitalkosten sind. Zunächst wird in diesem Kursteil der Unterschied zwischen systematischen und unsystematischen Risiken erklärt. Darüber hinaus wird erläutert, wie die durchschnittlichen gewichteten Kapitalkosten (WACC) auf Basis von sowohl EK als auch FK berechnet werden können. Die Herleitung der Kosten des Eigenkapitals wird dabei auf Basis des Capital-Asset-Pricing-Modells (CAPM) durchgeführt. Als Proxy für das Marktportfolio werden dabei sowohl historische Daten als auch Schätzungen zukünftiger Cashflows einbezogen. Auch wird der Beta-Faktor erklärt, der die Sensitivität eines Assets gegenüber dem Markt beschreibt.